Operazione trasparenza Bilanci Regione Molise – Parte III-

Dalla Relazione degli ispettori del Ministero dell’Economia e delle Finanze richiesta per verificare su come sono stati gestiti i conti della Regione Molise negli ultimi anni.

Dopo aver letto il quadro introduttivo dall’anteprima e aver analizzato le previsioni competenza, adesso passiamo ad analizzare le previsioni di cassa.

Esame delle previsioni di cassa

Negli anni presi in considerazione, le dimensioni complessive dei bilanci previsionali di cassa iniziali e definitivi sono riportate nella tabella seguente:

[…]

Va però rilevato come la programmazione di cassa sembri essere più formale che sostanziale. L’Ente, infatti, prevede di incassare in ogni anno la totalità dei residui attivi e delle somme che prevede di accertare in competenza. Analogamente, dal lato della spesa, prevede di pagare la totalità dei residui passivi e delle somme che prevede di impegnare in competenza.

Una simile previsione, soprattutto per quanto riguarda la parte capitale del bilancio, appare del tutto irrealizzabile, in quanto presupporrebbe il completamento di tutte le opere pubbliche programmate e l’incasso di tutti i relativi trasferimenti statali e comunitari.

La differenza tra le previsioni iniziali e quelle assestate ed i dati a consuntivo evidenzia l’assenza di programmazione dei flussi di cassa, come verrà evidenziato in seguito.

Per quanto concerne la lettura dei dati del bilancio, va anche qui fatta una precisazione, al fine di fornire una corretta interpretazione dei dati. La dimensione complessiva dei bilanci viene influenzata dal ruolo e dalle dimensioni delle contabilità speciali (Titolo VI delle entrate e Titolo IV delle spese), analogamente a quanto già rappresentato per i dati di competenza, dove è stata rilevata l’impropria appostazione di partite, come verrà esposto nel prosieguo.

Inoltre, tra le contabilità speciali, nell’entrata, vengono provvisoriamente contabilizzati prelevamenti di fondi relativi al cofinanziamento nazionale dei programmi comunitari (capitolo 12905), i prelevamenti dei fondi relativi all’IRAP (capitolo 12909) e le anticipazioni statali per il finanziamento della spesa sanitaria (capitolo 12950).

Si tratta, in sostanza, di imputazioni provvisorie nelle contabilità speciali di risorse in entrata derivanti da rapporti finanziari con lo Stato, che poi trovano definitiva sistemazione nel bilancio finale, previa movimentazione delle contabilità speciali in uscita.

Questi doppi movimenti finanziari relativi alle medesime risorse, in sostanza, creano un fenomeno distorsivo che determina, a livello contabile, un accrescimento della dimensione del bilancio e del consuntivo, di cui va tenuto conto nella lettura dei dati, sia di competenza che di cassa.

[…]

Per quanto concerne i rendiconti, dai dati ricavati dai conti del bilancio, i risultati della gestione di cassa sono quelli indicati nella tabella che segue.

Come si può notare, il risultato della gestione di cassa è stato negativo in ogni esercizio del quinquennio esaminato, fatta eccezione per l’anno 2012. Nel quinquennio, i pagamenti sono stati superiori alle riscossioni per circa 510 milioni di euro.

La differenza, a livello di bilancio di cassa, fra dati previsionali assestati e dati di consuntivo è la seguente. Si precisa che le entrate sono considerate al netto del saldo di cassa dell’ anno precedente.

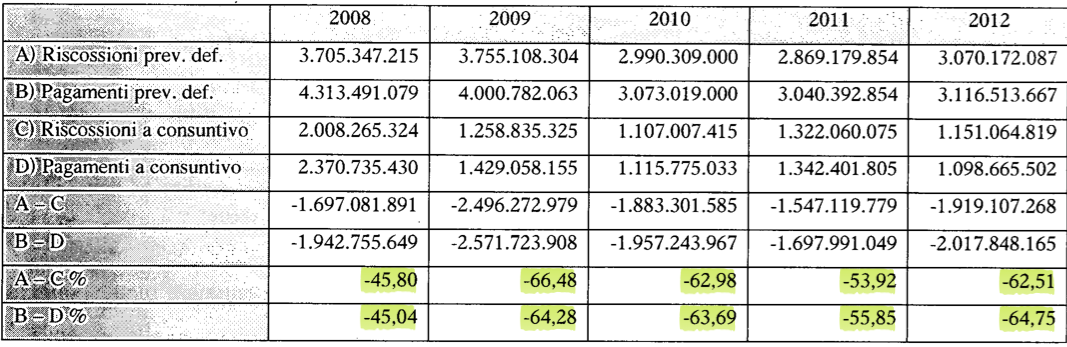

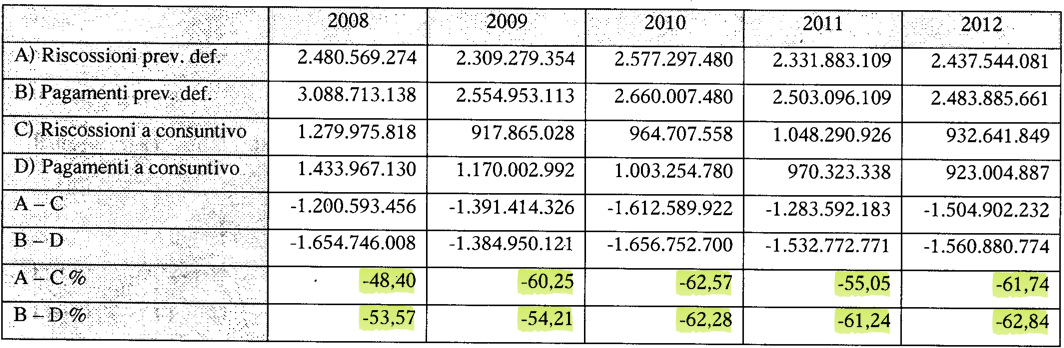

I dati esposti nella tabella precedente evidenziano le enormi differenze tra le previsioni iniziali ed i dati a consuntivo, sia in termini assoluti che in termini percentuali. Ciò conferma quanto già accennato in precedenza, ovvero che l’Ente non effettua una programmazione a livello di cassa, in quanto si limita a quantificare le riscossioni in misura pari ai residui attivi, maggiorati degli accertamenti in competenza. Lo stesso avviene per i pagamenti, che sono pari ai residui passivi, maggiorati degli impegni in competenza.

Anche al netto delle contabilità speciali gli scostamenti appaiono enormi, come riepilogato nella tabella seguente. Le previsioni relative alle riscossioni non comprendono il saldo di cassa.

Essendo stata dimostrata l’assenza di un programmazione di cassa, non si ritiene di dover procedere oltre, in questa sede, nell’esame dei bilanci di cassa.

Questa laconica frase dell’ispettore del Ministero chiude questa sezione sull’analisi dei bilanci di previsione della regione per cassa e per competenza.

L’appuntamento di domani riguarderà specificatamente i rendiconti, ma avrà un primo piccolo assaggio sulla gestione del rispetto del Patto di Stabilità!